来源: 中国电力企业管理 作者:宋广 王睿 张力 发布日期:2021-03-16

自2015年以来,新一轮电力体制改革迅速在全行业铺开,激起电力行业各方的关注和参与。2015年3月,中共中央、国务院下发《关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号,简称“电改9号文”),随后国家发改委、国家能源局下发6个重要配套文件,以“三放开、一独立”为主要内容的新一轮电力改革正式落地实施。2019年6月,国家发改委发布《全面放开经营性电力用户发用电计划有关要求的通知》,我国电力体制改革又迈出了关键一步。

电力体制改革五年多来,我国电力市场交易体系趋于完善、市场化交易规模和比例不断扩大、发电能源种类呈多元化趋势,市场交易发电企业已由火电逐步拓展到核电,辽宁、浙江、江苏、福建、广西、海南等地核电机组均不同程度地参与了电力市场交易,并呈现逐年增加的趋势。当前我国经济进入新常态、电力需求明显放缓,在电力供应总体富余的环境下,核电的市场交易比例却逐步提升、交易电价趋于下降,这将给发电成本较高的核电企业的正常运营和发展带来巨大压力。本文在分析核电参与电力市场现状及问题的基础上,对三代核电机组参与电力市场交易的经济性展开分析,并据此提出我国三代核电参与电力市场应对策略和相关建议,以期促进三代核电的健康可持续发展。

核电参与电力市场现状

在国家供给侧结构性改革深化的背景下,电力市场化交易不断扩大。2018年,我国核电累计上网电量约2944亿千瓦时,其中市场交易电量662亿千瓦时,上网电量市场化比例24.8%;2019年核电累计上网电量约3263亿千瓦时,其中市场交易电量1076亿千瓦时,上网电量市场化比例33.3%,较2018年提高了8.5%。可见,核电市场化交易电量和市场化交易比例逐年提高。

2018年,福建、浙江、广西、辽宁、江苏五省的核电机组参与了市场交易,五省的平均交易电价分别为345.8元/兆瓦时、389.0元/兆瓦时、368.6元/兆瓦时、335.6元/兆瓦时和372.9元/兆瓦时。2019年1季度,福建、广西、江苏、辽宁和浙江平均交易电价分别为332.9元/兆瓦时、349.9元/兆瓦时、358.3元/兆瓦时、274.3元/兆瓦时和382.1元/兆瓦时。交易电价持续下降,辽宁交易电价比标杆电价下降100元/兆瓦时以上。具体交易情况如表1和图1所示,各省平均交易电价均较标杆电价有不同程度的下降,且交易电价呈持续下降趋势。

从核电参与市场交易现状可以看出,我国核电参与电力市场已是必然趋势,市场化程度逐渐加深、地域范围不断扩大、市场竞争也越来越激烈。市场交易电价持续下降给我国核电机组的正常运营和未来发展带来一定的压力。

核电参与电力市场经济竞争力分析

核电机组的上网电价主要受初始投资、燃料成本和运行维护成本三大因素影响。其中,三代核电由于采用了更高性能的设备、材料和更高安全水平的系统设计,初始投资对平准化电价的影响更为明显。本节将采用平准化电价模型对“十四五”末期投产三代核电机组的上网电价进行测算,进而对其参与电力市场经济竞争力进行判断。

平准化电价模型

平准化电价(LCOE)是假定在电厂项目计算期内,以此成本(即价格)出售电能的收入贴现总额,刚好等于电厂计算寿期内的支出费用贴现总额,是一种不考虑未来收益流的方法,反映了在假定财务期限和工作周期内建造运营一座发电厂每兆瓦时的真实成本,该电价考虑了资金的时间价值(折现率r)。LCOE反映了全口径成本,通常用于比较和评价不同种类电源竞争力。

边界条件

核电平准化电价测算需要确定两类边界条件,一类是收入类边界条件,另一类是支出类边界条件。收入类边界条件主要是确定核电机组各年的售电量和售电价。售电量可通过机组发电量扣除厂用电量即可得到,这是已知量;售电价即为待求的上网电价,为未知量。支出类边界条件则可分为建设期支出与生产经营期支出两类。建设期支出是指项目总投资,经营期支出包括经营性支出、还本付息支出及税费支出三大类。主要测算边界条件及其确定方法如下:

收入类边界条件:三代核电机组厂用电率取7.5%,发电利用小时数参考“十四五”规划取7500小时。

造价分析:核电项目投资额大,建设周期长,设备费占比较高,地区之间价格水平的差异对总投资的影响较小,且十四五期间投产的重点省份核电项目主要为沿海核电。根据《中国电力发展报告2019》,三代核电到“十四五”末期单位造价约17000元/千瓦。

燃料费分析:核电燃料成本受年换料量、核燃料价格的影响。与传统化石燃料电站不同,核电站燃料年消耗量主要与核电站的换料周期、换料方式有关。核燃料价格受天然铀市场价格以及分离转换费用和组件制造运输费用的影响,不同时期价格水平不同,并且不用的核电站运营商获取核燃料的渠道不同,价格水平也会有一定的差异。在机组年利用小时7500小时的情况下,年燃料费按照7亿元。

其他参数:核后处理费根据《关于印发“核电站乏燃料处理处置基金征收使用管理暂行办法”的通知》(财综[2010]58号),乏燃料处理处置基金按照核电厂已投入商业运行五年以上压水堆核电机组的实际上网销售电量征收,征收标准为26元/兆瓦时。中低放废物处理处置费为0.5元/兆瓦时。核应急费根据《核电厂核事故应急准备专项收入管理规定》(财防[2007]181号),核应急费率为0.2元/兆瓦时。

经济性分析

采用平准化电价模型,并结合前述计算边界条件,对“十四五”末期投产的三代核电平准化电价进行测算。按照动态单位造价17000元/千瓦,年利用小时数7500小时,资本金内部收益率8%,测算得到三代核电平准化电价(含税)400.95元/兆瓦时。将测算得到的“十四五”末期投产的三代核电平准化电价与各省的标杆上网电价相比发现(如图2所示),辽宁省的标杆上网电价低于测算得到的平准化电价,不能达到投资方的预期收益;其余各省标杆上网电价高于测算得到的平准化电价,能达到预期的收益。

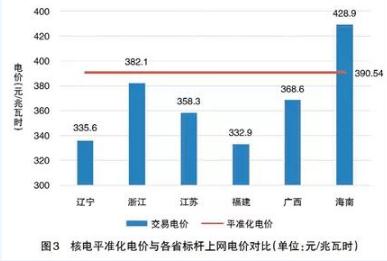

将测算得到的“十四五”末期投产的三代核电平准化电价与2019年各省核电平均交易电价相比较,如图3所示。除海南省外,其余各省测速得到“十四五”末期投产的三代核电平准化电价均高于2019年平均市场交易电价,即三代核电在“十四五”末期若按全电量进入市场,将不能达到投资方的预期收益,特别是福建、辽宁两省平准化电价比2019年平均市场交易电价低约55~58元/兆瓦时。由此可见,三代核电在“十四五”期间尚不具备全电量进入市场的条件。

核电参与电力市场的相关建议

根据上一节分析可知,三代核电参与电力市场的经济性不太好。本节将对三代核电参与电力市场交易提出相关建议。

合理控制工程造价

三代核电由于采用了更高性能的设备、材料和更高安全水平的系统设计,工程造价较二代改进型机组高出较多。根据《2018~2019年投产电力工程造价情况》,二代改进型机组单位造价为11899元/千瓦,而三代核电机组单位造价高达20582元/千瓦。2018~2019年投产的三代核电机组固然有首堆项目技术引进、工期拖期等因素的影响,但“十四五”末期投产的三代核电机组单位造价仍将在17000元/千瓦。若能通过改进优化设计、建安一体化、模块化制造、标准化与批量化建设、加强核电建设中的工程管理等手段,降低核电项目工程造价,对核电的投资建设成本有重大影响。随着核电工程管理的加强,概算管控能力的提升,三代核电规模效应和行业造价控制管理举措的实施,预计三代核电单位造价可进一步降低至13000~14000元/千瓦。采用平准化电价模型测算,若三代核电单位造价能降低至14000元/千瓦,其平准化电价可减少57元/千瓦;若单位造价进一步降低至13000元/千瓦,其平准化电价可减少72元/千瓦。

低核燃料成本

目前国际市场上的天然铀和低浓铀价格相对较低,但相较于其他地区,我国核燃料组件加工费用较高,导致核燃料成本在核电上网电价中的比重较大。可通过以下三种途径降低燃料成本。

一是建立核燃料价格国际接轨机制。核燃料价格受天然铀市场价格的波动以及转换、浓缩和组件成本的变化影响,也会产生一定幅度的调整,建议在铀矿勘探、开采、储备及核燃料环节建立与国际接轨的储备制度、流通体系、市场调控和价格形成机制。

二是增强核电站运行灵活性,可根据核电厂的发电计划,可通过改进核燃料换料管理模式降低核燃料成本,采取延长换料周期、缩短换料时间,加强设备状态诊断、延长大修周期、缩短大修工期等措施。

三是核电行业应做好包括铀矿勘探、开采、储备在内的整个核燃料链的规划,保障核燃料供应,为我国核电的发展规划提供有力保障。

采用平准化电价模型测算,核燃料成本每年减少1亿元,其平准化电价可减少18元/千瓦。

加强核电运维管理

强化核电站的运行和维护管理水平,打造核电站运行管理的标准化。以先进的核电站运维、检修技术作为提高核电站运营管理水平的有效手段,对核电站的备品备件进行科学优化和集约管理,在保障核电站安全的前提下优化核电站运行和维护人员的数量和结构,减少人员成本和管理费用,从而降低核电的运维成本、提高核电的竞争力。

结 语

三代核电参与电力市场交易是大势所趋,交易电价持续下降给三代核电经营和未来发展带来一定压力。三代核电机组由于采用高性能设备、材料和更高标准的安全设计,造价相对较高,尚不具备全电量进市场的条件。核电企业可通过加强核电工程管理,合理控制工程造价,降低核燃料成本,加强运行和维护管理水平以减少运维成本等方式提高核电经济竞争力,积极应对电力市场化带来的冲击。

本文刊载于《中国电力企业管理》2021年02期,作者单位:电力规划设计总院

遵守中华人民共和国有关法律、法规,尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任。

中国核电信息网拥有管理留言的一切权利。

您在中国核电信息网留言板发表的言论,中国核电信息网有权在网站内转载或引用。

中国核电信息网留言板管理人员有权保留或删除其管辖留言中的任意内容。

如您对管理有意见请用意见反馈向网站管理员反映。

资讯导航

其他最新 供应信息

资讯导航

其他最新 供应信息

©2006-2028 中国核电信息网 版权所有 服务邮箱:chinahedian@163.com 电话:13263307125 QQ:526298284

您的位置:

您的位置: