来源:经济学人集团 发布日期:2016-04-27

核能也许是能保障供应的基载电力最理想、最低碳的来源,但在发达国家市场,核电站正在挣扎求生。切尔诺贝利事故30周年到来之际,伤痛仍未消散。2011年日本福岛核事故以来,公众对核能的信任更是降到冰点。从供能角度看,页岩气革命、获得大量补贴的可再生能源、欧美市场低迷的电力需求和不断下跌的大宗商品价格都令核电雪上加霜。核电现在最大的掣肘在于成本,其次是安全。

《经济学人》数据团队通过三张图表阐释了核电举步维艰的发展现状。

一 | 全球核电站:数量递减

全球核电站数量整体下滑

核能不受欢迎的原因很明显:核电站危险性高,需要严密、独立的监管;核电站目前仍然造价高昂。

1979年美国的三哩岛核泄露事件尽管没有造成死亡,但让数百万人从此生活在阴影之下,这也成为美国核电建设的拐点。当前,美国正面临能源产业转型,页岩气繁荣带来的天然气井喷大大降低了电价,让核能难以竞争。不少核电站已经难以为继,只能关闭。

核电在某些地区仍然处于增长阶段:中国计划在2020年将核电产量翻三倍,其他新兴市场也在建设新核电站。另一些地区因为安全考虑减少了核电比重,例如自福岛事故以来,全日本43座反应器中只有两座还在运转。而采取了激进的能源转型政策的德国准备在2020年全面淘汰核能。总体上,核电站数量在下滑:《世界核工业状况报告》显示,2010年福岛事故前,全球共有431座运行中的核电站,现在这一数字减少到了394座。

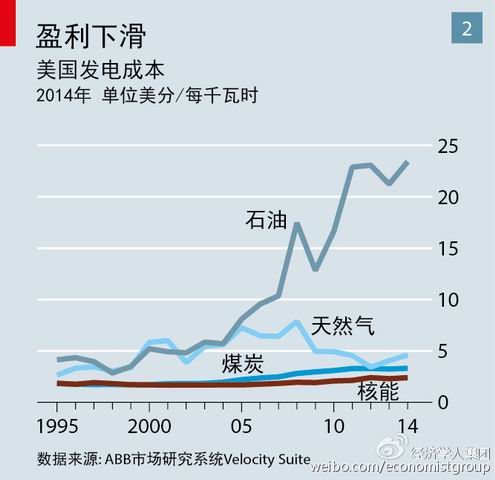

二 | 核能发电,入不敷出

美国核电已经停滞多年

美国核能研究所(NEI)的研究显示,去年美国核能发电的平均成本达到每兆瓦时(MWh)24美元(即每度电2.4美分),低于天然气和煤炭。但“平均”数据掩盖了巨大的差异,如果我们考量每单位电力的生产成本,最低效的核电站所需投资实际上高过天然气和煤炭。而因为核电站的主要花费在前期的反应堆建设,运营成本差价缩小是个不好的兆头。同时,天然气价格还在不断下跌。

美国核电已经停滞多年,20年来只有一座新建成并投用的核电站。类似的做法还出现在英国,欣克利角C核电站得到了英国政府承诺的远高于市场价的固定电价担保,得以在争议中开展建设。在没有优惠政策的自由市场中,核电站几乎已经无法盈利,从头开始建设新核电站的决定也风险过大。在美国东北部和中西部市场,核电站所有者必须和使用天然气、煤炭等发电的对手直接竞争,这让他们非常脆弱——因为成本往往已经高过市场电价。

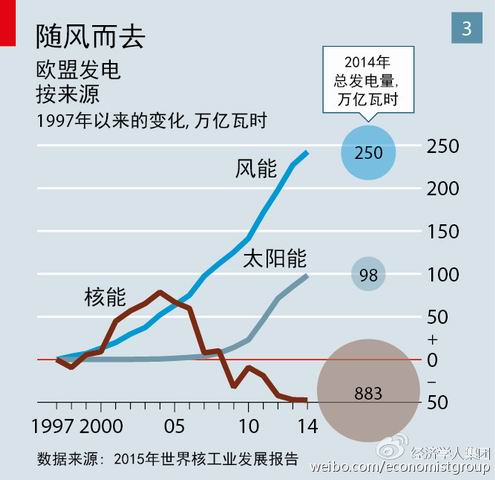

三 | 核电前景,随风而逝

可再生能源崛起

在欧洲,发电和电力供应都不受政策干预,煤炭和天然气价格下跌拉低了电价。金融研究机构CF Partners的罗兰˙维特(Roland Vetter)说,可再生能源作为电力来源的强势生长同样让趸售电价不断降低。市场电价低时,得到大量补贴支持的风能和太阳能利润比核能更高。

瑞典的核电是受风能崛起冲击最大的案例之一。由于电价时常回落到低于核电站运营的基本成本,加上左翼政府和强势的反核绿党对核能额外课税,建于1969年、一度成为国家能源标志性景观的Ringhals核电站即将于2019年和2020年关闭其年限最久的两座反应器。

关闭核电站,就能保证清洁、安全的未来?

核能的公众形象已经岌岌可危。它一度被视作可规模化、低碳能源的代表,如今却已被排挤至边缘。政府纷纷选择补贴可再生能源,却回避真正能遏制煤炭、天然气等高污染化石燃料的碳排放定价机制。许多以“反核”为使命的环保组织已经将核能塑造成了与全球变暖并举的邪恶势力。

值得警惕的是:关闭核电站也不必然意味着更安全的未来。首先,大部分欧美国家都没有足够的场地永久储存核废料。面对运营期限的临近和苛刻的政策,核电站的关闭潮还会继续。其次,在全球各国致力减排的今天,关闭核电站导致了更多化石燃料的使用。

“能源转型”最为激进的德国和全欧洲使用核能最多的法国都为减核画出了路线图,承诺转投风能和太阳能。但事实上,减核带来的缺口有不少由高污染的煤炭填补。在美国,核电站只有40年运营期限,要更新执照极为昂贵。但奥巴马的“清洁能源计划”提出的减排目标没有核能提供的发电几乎无法实现。现实面前,欧美政府应当重新考量能源战略。政府需要把更多类型的能源纳入未来考量。若要放眼数十年后、乃至更长远时期的文明,不应把新型核能完全排除在议程之外。

遵守中华人民共和国有关法律、法规,尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任。

中国核电信息网拥有管理留言的一切权利。

您在中国核电信息网留言板发表的言论,中国核电信息网有权在网站内转载或引用。

中国核电信息网留言板管理人员有权保留或删除其管辖留言中的任意内容。

如您对管理有意见请用 意见反馈 向网站管理员反映。

同类 政策法规

同类 政策法规 ©2006-2028 中国核电信息网 版权所有 服务邮箱:chinahedian@163.com 电话:13263307125 QQ:526298284

您的位置:

您的位置: