来源: 资源网 发布日期:2010-08-20

2009年世界铀矿山产量为50572吨铀,较2008年增长15.3%。世界铀矿山产量仅能满足世界核反应堆燃料需求量的63%,不足部分靠二次铀(包括泛燃料循环利用、政府和民间库存、核武器高浓缩铀的转化)供应。2009年世界铀市场价格持续下降。

一、储量和资源

据国际原子能机构(IAEA-NEA)估计全球常规铀资源量1620万吨铀,如按现在消费能力可供250年,此外世界还具有丰富的非常规铀资源,如磷酸盐中铀(2200万吨铀)和海水中铀资源(超过40亿吨铀),如按现在市场价格至少需要10~15年的时间才能生产。

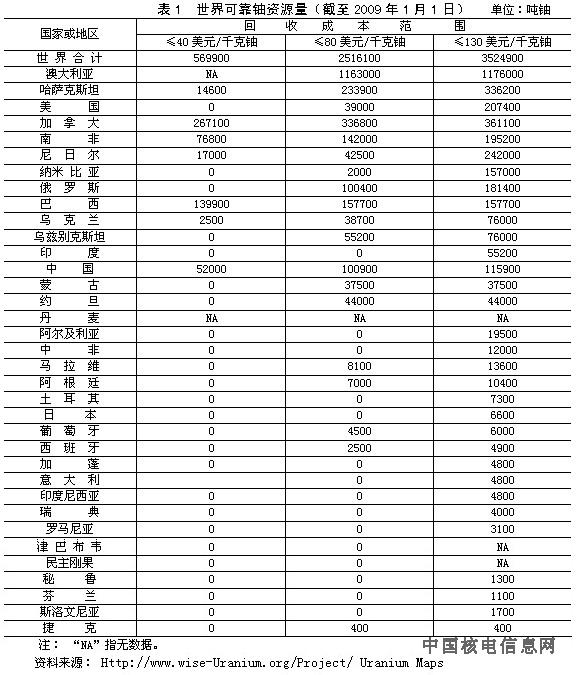

据WISE(World Information Service on Energy )资料,IAEA与OECD/NEA联合、每2年出一版的世界铀的供、需(红皮书)报告称,截至2009年1月1日,世界已知常规铀可靠资源回收成本≤130美元/千克铀的可回收资源量约352.49万吨。其中回收成本≤80美元/千克铀资源量约251.61万吨,回收成本≤40美元/千克铀资源量约56.99万吨。

世界铀资源量较多的国家有澳大利亚、加拿大、哈萨克斯坦、尼日尔、美国、南非、俄罗斯、巴西、纳米比亚和中国(表1),铀资源量均在10万吨以上,合计占世界铀资源量的88.8%。其次为乌克兰、乌兹别克斯坦、印度、约旦和蒙古等。

按2008年世界铀产量43764吨铀计,现有低成本铀资源量(≤80美元/千克铀)可供矿山生产约57年。

目前世界上已发现的铀矿的主要类型有不整合型、砂岩型、古砾岩型、热液脉型、侵入岩型和角砾杂岩型等。其中高品位的不整合型和可用地浸(ISL)技术开采的低成本砂岩型矿床是当前勘查和生产的最佳类型。

铀矿的勘查工作主要在加拿大的萨斯喀彻温省以及北部地区和澳大利亚进行,以寻找高品位的矿床,在美国、前苏联、蒙古、印度和中国寻找可地浸的砂岩型矿床。

二、生产

2009年世界铀矿产量为50572吨铀(表2),较2008年增长15.3%。在世界铀矿产量中露天矿和地下矿产量占57%,地浸(ISL)矿产量占36%,副产品铀产量占7%。

2009年共有18个国家开采铀矿。世界主要的铀生产国为哈萨克斯坦、加拿大和澳大利亚,铀产量分别占世界总产量的27.3%、20.1%和15.8%,合计占世界总产量的63.2%;其次为纳米比亚、俄罗斯、尼日尔和乌兹别克斯坦,矿山产量均在2000吨以上。

2009年铀矿产量增长幅度最大的国家为哈萨克斯坦,2009年产量达13820吨铀,比2008年增长62.2%,超过了加拿大成为世界第一大产铀国。法国铀产量增长60%,达8吨铀,其次为加拿大和巴基斯坦,分别增长13%和11.1%。产量下降较多的国家有:南非和澳大利亚。

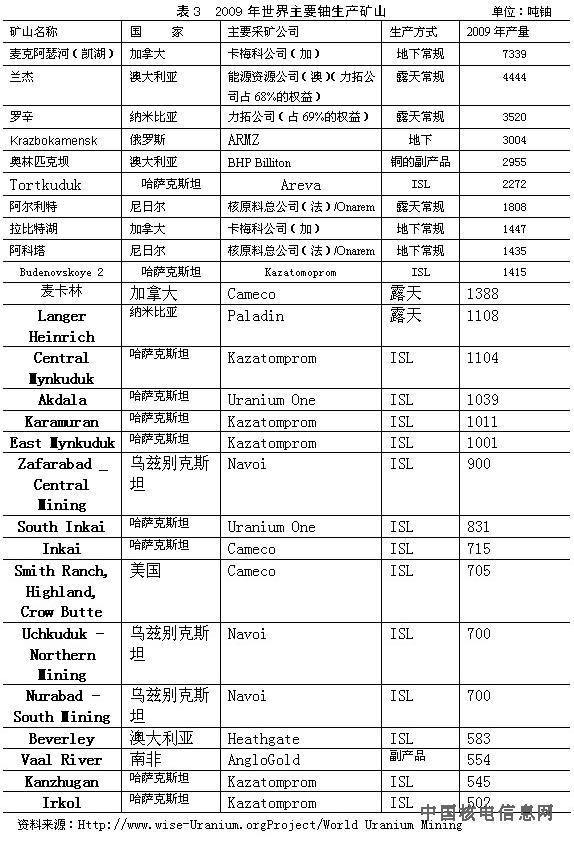

2009年加拿大产量仍居世界首位,加拿大铀矿山为10173吨铀,较2008年增长13.0%。主要的生产矿山为麦克阿瑟河,2009年产量为7339吨铀,该矿山为世界最大的高品位矿山,平均品位为21%,目前该矿已满负荷生产,该矿计划2009年把产能提高到10000吨铀。麦卡林(McClean)矿的产量为1259吨铀,比2008年增长10.9%,该矿目前拥有3个露天采矿场,未来将转为地下矿。拉比特湖(Rabbit)的产量为1447吨铀,比2008年增长5.8%。西加(Cigar)湖仍处于待开发阶段,预计2011年可投产,预计产量可达6306吨铀。核原料总公司(Areva)的正在建设Midwest矿为一地下矿,预计2011年可投产,产量可达2000吨铀。

2009年美国产量略有增长,为1453吨铀,比2008年增长1.6%,主要生产矿山为6座,其中地浸(ISL)5座,其他1座。主要生产矿山分布在怀俄明州和新墨西哥州,美国国内铀生产只能满足其消费的5%。

亚太地区主要的铀生产国有澳大利亚、中国、印度和巴基斯坦,中国、印度和巴基斯坦生产的铀主要用于国内消费。

澳大利亚铀产量居世界第三位,2009年澳大利亚产量比2008年下降5.3%,为7982吨铀,约占世界总产量的15.8%。目前生产矿山为奥林匹克坝、兰杰和贝利佛。另一可地浸矿山哈尼姆(Honeymoon)仍在建,预计2009年可望投入开发。

兰杰矿为澳大利亚最大的铀生产矿,位于澳大利亚北部达尔文东230公里的Jabiru镇,周围为Kakadu国家公园。该矿发现于1969年,1980年投产,为露天常规矿,1981年产量达2538吨铀,2009年该矿铀产量为4444吨铀。澳大利亚能源资源公司 (ERA)拥有兰杰矿,2000年力拓公司拥有ERA 68%的权益。

奥林匹克坝位于澳大利亚南部阿德莱德北部560公里的Roxby Downs镇,该矿为澳大利亚西部矿业公司(BHP Billiton全资子公司)1975年在勘探铜矿时发现的,为铜伴生矿,1979年就开始开发建设,1988年投产,为地下常规矿,奥林匹克坝主要生产铜,占其总收入的75%,铀矿为铜的副产品,占其总收入的20%,此外回收的金和银占其总收入的5%。2009年该矿铀产量为2955吨铀。

贝佛利位于澳大利亚南部阿德莱德北部520公里,1969年由OTP Group (Oilmin NL、Transoil NL和Petromin NL)发现,2000年投产,为澳大利亚投产的第一个地浸矿山,2008年贝佛利铀产量为583吨铀,目前该矿由Heathgate公司拥有。

非洲地区主要的铀生产国为纳米比亚、尼日尔和南非。2009年纳米比亚产量为4626吨铀,增长6.0%,主要的生产矿山为罗辛矿(Rossing),力拓公司(英)拥有该矿68.6%的权益,其合作者为伊朗拥有15%的权益,南非工业开发集团拥有10%的权益,纳米比亚政府拥有3%的权益, 2005年12月力拓公司(英)投资1.12亿美元扩大生产,产量可增加到3400吨铀,矿山服务年限可延长到2016年,2009年该矿产量为3520吨铀,为世界第三大铀矿山,预计产量2012年可提高到3800吨铀。Langer Heinrich为纳米比亚第2个生产矿山,位于罗辛矿东南50公里,1999年Acclaim Uranium Ltd获得该矿,2002年Paladin Energy获得该矿,2006年Langer Heinrich矿投产,2009年产量为1108吨铀,2010年3期投产后产量可达2000吨铀,预计2014年4期投产后产量将达3500吨铀。

尼日尔产量较2008年增长7.0%,为3243吨铀,位居非洲第二位,主要生产矿山为位于首都尼亚美东北900公里的两个相邻的矿山,阿科塔(Akouta)和阿尔利特(Arlit)矿。南非铀矿产量下降,为563吨铀,其铀矿是作为金矿和铜矿的副产品,2009年5月AngloGold公司宣布在Kopanang矿建造回收铀的处理厂,预计2012年产量可达900吨铀。

前苏联地区铀生产国为哈萨克斯坦、俄罗斯、乌兹别克斯坦和乌克兰。哈萨克斯坦产量大幅增长,首次超过加拿大成为世界第一大产铀国,2009年产量为13820吨铀,增长62.2%,并计划到2010年将产量提高到18000吨铀,哈萨克斯坦常规矿山已关闭,主要与西方合作者风险投资的可地浸矿山,目前的可地浸矿山有10座。乌兹别克斯坦产量增长3.9%,为2429吨铀,目前常规矿山已关闭,主要与西方合作者风险投资的可地浸矿山,主要的生产矿山位于北部、中部和南部。俄罗斯铀产量增长1.2%,为3564吨铀,主要产自(东西伯利亚赤塔地区的科拉斯诺卡门斯克(Krasnokamensk)矿,为一大型的地下常规矿山。

欧洲地区的铀生产国为捷克、罗马尼亚、法国和马拉维。Rozna矿为捷克唯一生产矿山,2003年曾关闭,由于铀价上升又开始生产,2009年产量下降1.9%,为258吨铀。罗马尼亚铀矿产量下降,法国产量增长60.0%。

巴西铀生产始于1982年,2009年产量增长4.5%,为345吨铀,目前唯一生产矿山为Lagoa Real矿,该矿产能为340吨铀,计划2012年将产量提高到1360吨铀,另一矿山Santa将于2012年投产,可年产680吨铀。

2009年世界10大铀生产公司产量为45188吨铀,占世界总产量的89.4%,10大公司为:Areva 、Cameco、力拓、KazAtomProm、ARMZ、BHP Billiton 、Navoi、Uranium One、Paladin和 GA/ Heathgate。

二次铀供应包括乏燃料循环利用、政府和民间库存、核武器高浓缩铀的转化,二次供应铀可满足市场需求的40%,并能调节市场价格。轻水反应堆排放的乏燃料中含有可分裂的U235、Pu239、U238及其它放射性原料,目前欧洲和日本拥有对这种乏燃料进行再循环利用的工厂,再循环得到的钚可生产混合氧化物燃料,近年来由于质量问题,混合氧化物燃料(MOX)生产将受到限制,目前每年可生产200吨MOX,折合2000吨U3O8。

俄罗斯和美国拥有大量的铀库存,特别是俄罗斯的铀库存数量巨大,其库存量相当于中东欧、中亚和西伯利亚50年的产量,每年向世界铀市场的供应量为3000万~4000万磅U3O8。此外俄罗斯核武器转化的高浓缩铀2015年前每年向市场的供应量将为2400万磅U3O8。美国的政府铀库存为7000万磅U3O8。

三、消费

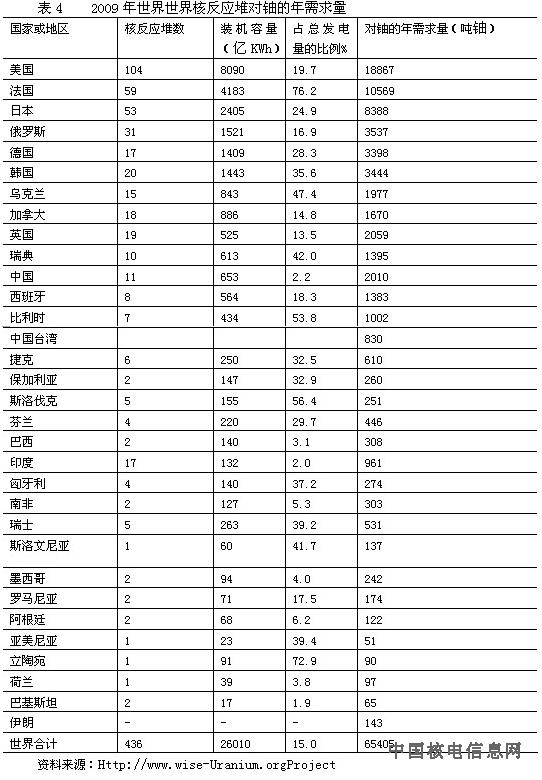

铀的主要消费领域是作为核电站的反应堆燃料。至2010年6月世界30个国家在运行的核反应堆有439个,装机容量3746.9亿兆瓦,此外在建的核反应堆有57个,装机容量575.55亿兆瓦。核电占全世界发电量的14.0%左右。

2009年世界核电消费下降1.3%,为6.11亿吨油当量。除亚太地区增长5.0%外,其他地区均有不同程度下降。非洲下降8.7%,欧洲及前苏联下降4.0%,北美地区下降1.2%,中南美地区下降0.6%。

美国为世界最大的核能消费国,为1.90亿吨油当量,约占世界总消费量的31.2%;法国为世界第二大核能消费国,为0.93亿吨油当量,约占世界总消费量的15.2%,其次日本为0.62亿吨油当量,约占世界总消费量的10.2%。

除商用核电站的反应堆外,在世界56个国家中还拥有250个科研用反应堆在运行,这些反应堆除用于科研外,还用于医药和工业同位素的生产。此外,核能还用于海洋航行的动力,已成为潜艇和海面大型舰艇的重要动力。目前世界上现有150艘有220多个核反应堆驱动。俄罗斯就有8 艘大型核动力破冰船。

2009年全世界核反应堆对铀的年需求量为65405吨铀(表4),预计今后将以年均1.0%的速度增长。2009年铀矿山产量为50572吨铀,只能满足其需求量的77.3%,不足部分由二次资源(包括泛燃料循环利用、政府和民间库存及核武器高浓缩铀的转化)供应来满足。

四、市场和贸易

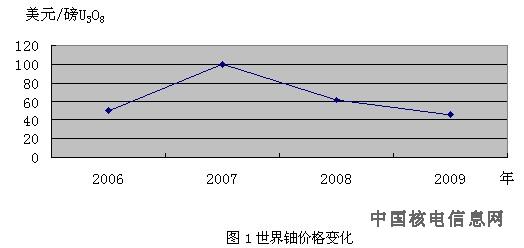

2009年世界铀价格仍持续下降,由2008年12月的53美元/磅U3O8下降到2009年12月的47美元/磅U3O8(图1)。全年平均价为46美元/磅U3O8。

2009年1-10月共有178宗现货市场交易,贸易量达4170万磅U3O8;2009年1-10月共有25宗期货市场交易,贸易量达7500万磅U3O8。

世界主要的铀进口国为美国、日本和西欧等国家。世界主要的铀出口国为澳大利亚和加拿大。

五、展望

为了减少对石油的依赖,从生态、环保、世界能源供应等多种角度来考虑,发展核电,可减少二氧化碳的排放,是保护环境的一种有效手段。未来世界铀产量仍将缓慢增长。

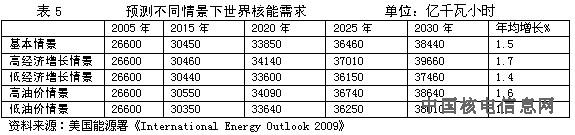

据美国能源信息署(EIA)《2008年度国际能源展望》预测,今后世界核能的年均增长速度将达1.5%,2020年和2030年世界核能需求分别达33850亿千瓦小时和38440亿千瓦小时。

亚太地区非经合组织国家的核能需求增长强劲,年均增长速度将达7.8%,2020年和2030年世界核能需求分别达4550亿千瓦小时 和6780亿千瓦小时。其达9.9%,2020年和2030年世界核能需求分别达1040亿千瓦小时 和1490亿千瓦小时;中国年均增长速度将达8.9%,2020年和2030年世界核能需求分别达2740亿千瓦小时 和4250亿千瓦小时。不同情景下世界核能需求见表5。高经济增长和高油价下将刺激世界核能的需求。

主要参考文献

1.Http://www.wise-Uranium.orgProject/ Uranium Maps

2.铀交易公司(Ux)

3.BP Statistical Review of World Energy,June 2010

4. Http://www.wise-Uranium.orgProject/World Uranium Mining

5.International Energy Outlook,2008.Http://www.eia.doe.gov/oiaf/ieo/index.html

遵守中华人民共和国有关法律、法规,尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任。

中国核电信息网拥有管理留言的一切权利。

您在中国核电信息网留言板发表的言论,中国核电信息网有权在网站内转载或引用。

中国核电信息网留言板管理人员有权保留或删除其管辖留言中的任意内容。

如您对管理有意见请用意见反馈向网站管理员反映。

资讯导航

其他最新 供应信息

资讯导航

其他最新 供应信息

©2006-2028 中国核电信息网 版权所有 服务邮箱:chinahedian@163.com 电话:13263307125 QQ:526298284

您的位置:

您的位置: